Al inicio del ciclo fiscal se tienen expectativas, planes y hasta incertidumbre, pues se revisa lo logrado en el pasado y lo que se desea alcanzar en este nuevo periodo. Por ello, es importante contar con indicadores financieros clave (KPIs), que ayuden a dar seguimiento y tomar decisiones fundamentadas.

En este contenido, exploramos los más relevantes para arrancar el ciclo fiscal con enfoque y confianza, evitando discrepancias fiscales. El objetivo es que te apoyes en ellos para fortalecer las finanzas de tu empresa y te prepares para lo que viene, sin perder claridad del camino.

KPIs de rentabilidad

1. Margen bruto

Este indicador financiero sirve para conocer qué tan rentable es la operación principal de la empresa luego de cubrir los costos directos de los servicios o productos.

De esta forma, se detecta si los precios están bien definidos o si los costos consumen gran parte de la ventas.

Fórmula: (Ventas - Coste de los bienes vendidos) / Ventas x 100.

Ejemplo:

Si una organización tiene ventas por $200,000 y su costo directo es de $120,000:

Margen bruto = (150,000 - 100,000) / 100,000 x 100 = 50%

Esto quiere decir que por cada peso que se vende, quedan 50 centavos para cubrir los demás costos y generar utilidad.

2. Margen neto

A través de este KPI, se obtiene la utilidad final que logra después de restar todos los gastos operativos, intereses, impuestos y otros costos.

Gracias a ello, se hace un análisis financiero más a fondo y se consigue una mejor salud en una empresa.

Fórmula: Ganancia neta / Ingresos x 100.

Ejemplo:

Si un negocio factura $100,000 y después de todos los gastos, tiene $10,000 de ganancia.

Margen neto = 10,000 / 100,000= 10%

Esto significa que por cada peso que se vende, solo 10 centavos quedan como beneficio real, restando los gastos.

3. EBITDA

Este indicador financiero ayuda a conocer la rentabilidad operativa sin que interfieran factores externos, como impuestos, deudas, etc. Se usa para evaluar el desempeño real de la empresa.

Fórmula: Ganancia operativa + Depreciación + Amortización.

Ejemplo:

Ganancia operativa: $100,000

Depreciación: $20,000

Amortización: $10,000

EBITDA= 100,000 + 20,000 + 10,000= 130,000

Esta cantidad es la capacidad que tiene una empresa para generar flujo.

4. Retorno de la Inversión (ROI)

El KPI de ROI sirve para analizar si una inversión, sea campaña, proyecto, etc., realmente dejó ganancias y valió la pena.

Fórmula: (Ganancia obtenida - Inversión) / Inversión x 100.

Ejemplo:

Inversión en campaña: $20,000

Ingresos generados atribuibles a la campaña: $45,000

ROI= (45,000 - 20,000) / 20,000 x 100= 125%

Esto quiere decir que la inversión sí tuvo un retorno positivo significativo.

KPIs de liquidez

5. Flujo de caja

Este KPI se encarga de medir la capacidad de una empresa para generar efectivo y hacer frente a los pagos inmediatos.

Un flujo de caja sano permite operar sin problemas, pagar nómina, gastos fijos y proveedores.

Fórmula: Ingresos de efectivo - Egresos de efectivo.

Ejemplo:

Entradas del mes: $150,000

Salidas del mes: $110,000

Flujo de caja= 150,000 - 110,000= 40,000 positivo.

Un flujo positivo señala que hay liquidez para seguir operando sin mayores complicaciones.

6. Ratio de liquidez

Se usa para evaluar si una empresa tiene activos líquidos suficientes para responder a sus pasivos de corto plazo.

Debido a su importancia, es uno de los KPIs más revisados al inicio del ciclo fiscal.

Fórmula: Activos circulantes / Pasivos circulantes

Ejemplo:

Activos circulantes: $100,000

Pasivos circulantes: $50,000

Ratio de liquidez= 100,000 / 50,000 = 2

Lo anterior quiere decir que la organización tiene $2 para cubrir cada peso que debe en el corto plazo.

KPIs de eficiencia

7. Ciclo de conversión de efectivo

Ayuda a calcular el tiempo que tarda una empresa en convertir la inversión en inventario y cuentas por cobrar en efectivo nuevamente. Entre más corto sea el ciclo, más eficiente es la operación.

Fórmula: Días de inventario + Días de cuentas por cobrar - Días de cuentas por pagar.

Ejemplo:

- Día de inventario: 50

- Días de cuentas por cobrar: 20

- Días de cuentas por pagar: 15

Ciclo de conversión: 50 + 20 - 15= 55.

Esto señala que la empresa tarda 55 días en recuperar su inversión.

8. Rotación de inventario

Este indicador financiero se encarga de medir cuántas veces el inventario se vende y se repone dentro de un mismo periodo.

Es muy importante tener referencia de ello para evitar excesos o faltantes.

Fórmula: Coste de ventas / Inventario promedio.

Ejemplo:

- Coste de ventas anual= $500,000

- Inventario promedio= $100,000

Rotación= 500,000 / 100,000= 5 veces al año.

Este número señala que el inventario se renueva aproximadamente cada 2.4 meses.

9. Días de inventario

A través de este KPI es posible calcular el número de días, en promedio, que el inventario permanece antes de que se venda. Va muy de la mano con el indicador de rotación.

Fórmula: 365 / Rotación de inventario.

Ejemplo:

Rotación de inventario: 6

Días de inventario= 365 / 6 ≈ 61 días.

KPIs de deuda

10. Ratio de deuda

Sirve para evaluar el nivel de riesgo financiero comparando lo que la empresa adeuda con aquello que posee.

Cuando el ratio es alto, no siempre significa algo negativo; sin embargo, sí demanda atención y monitoreo para evitar problemas financieros.

Fórmula: Pasivos totales / Activos totales

Ejemplo:

- Pasivos: $200,000

- Activos $600,000

Ratio de deuda= 200,000 / 600,000= 0.33.

Esto significa que el 33% de los activos están financiados con deuda, lo que se puede considerar como algo saludable.

KPIs de tesorería y otros

Para una buena gestión de tesorería, considera estos KPIs:

11. Cumplimiento oportuno de pagos fiscales

Sirve para analizar la puntualidad con la que una empresa cumple sus obligaciones fiscales.

Esto es vital porque ayuda a evitar multas, recargos o revisiones inesperadas.

Ejemplo:

Si en un año fiscal hay 12 obligaciones mensuales y la organización realizó 11 a tiempo, entonces:

Cumplimiento= 11/12= 91.6%.

12. Pagos atrasados

Este KPI es crucial porque identifica si hay riesgos de liquidez por cubrir las cuentas que no se han cobrado o pagos que aún no se han hecho a proveedores. Es un semáforo financiero, sobre todo, para pymes.

Ejemplo:

- Pagos pendientes a proveedores: $60,000

- Cuentas por cobrar vencidas: $30,000

Pagos atrasados totales= $90,000

Si se obtiene un monto muy elevado puede anticipar tensiones en las próximas semanas en caso de que no se corrija la situación a tiempo.

¿Cómo se deben interpretar los indicadores financieros (KPIs)?

|

KPI |

KPI alto |

KPI bajo |

Cómo actuar |

|

Margen bruto |

Buena rentabilidad y control de costos directos. |

Costos elevados o precios mal definidos. |

Revisar proveedores, estructura de precios y costos unitarios. |

|

Margen neto |

Capacidad saludable para generar utilidad después de gastos. |

Gastos operativos, intereses o impuestos muy altos. |

Ajustar gastos fijos, renegociar deudas, revisar procesos internos. |

|

EBITDA |

Operación eficiente y capacidad sólida de generar flujo. |

Costos operativos elevados o baja productividad. |

Evaluar procesos internos, renegociar costos, revisar eficiencia del equipo. |

|

ROI |

La inversión está generando un retorno atractivo. |

La inversión no está recuperando su costo o genera pérdidas. |

Replantear campañas, revisar presupuestos o detener inversiones poco eficientes. |

|

Flujo de caja |

Liquidez suficiente para operar sin estrés financiero. |

Riesgo de no poder cubrir gastos inmediatos. |

Ajustar calendario de pagos, optimizar cobros y controlar egresos. |

|

Ratio de liquidez |

Capacidad amplia para cubrir obligaciones de corto plazo. |

Mayor probabilidad de incumplir pagos o enfrentar tensiones de caja. |

Buscar liquidez, refinanciar pasivos o reorganizar inventario. |

|

Ciclo de conversión de efectivo |

Ciclo corto indica eficiencia y recuperación rápida del dinero invertido. |

Ciclo largo señala lentitud en ventas, cobros o rotación. |

Mejorar políticas de cobro, renegociar plazos con proveedores, revisar inventario. |

|

Rotación de inventario |

Inventario se mueve rápido; buena demanda o compras equilibradas. |

Sobrestock o rotación lenta; riesgo de obsolescencia. |

Optimizar compras, ajustar niveles de inventario, revisar demanda real. |

|

Días de inventario |

Inventario fluye con rapidez y se vende pronto. |

Inventario permanece demasiado tiempo en almacén. |

Reducir compras, realizar promociones o revisar estrategia de surtido. |

|

Ratio de deuda |

Puede indicar capacidad de crecimiento si está bajo control. |

Riesgo financiero si la deuda es excesiva respecto a activos. |

Revisar estructura de financiamiento, controlar nuevos créditos. |

|

Cumplimiento de pagos fiscales |

Buena disciplina fiscal y menor riesgo de multas. |

Riesgo de recargos, auditorías o sanciones. |

Implementar recordatorios, calendarizar fechas y usar herramientas de control. |

|

Pagos atrasados |

Bajo nivel de adeudos o impagos; flujo más estable. |

Tensión de caja, riesgos con proveedores o clientes morosos. |

Reforzar gestiones de cobro, renegociar términos, priorizar pagos críticos. |

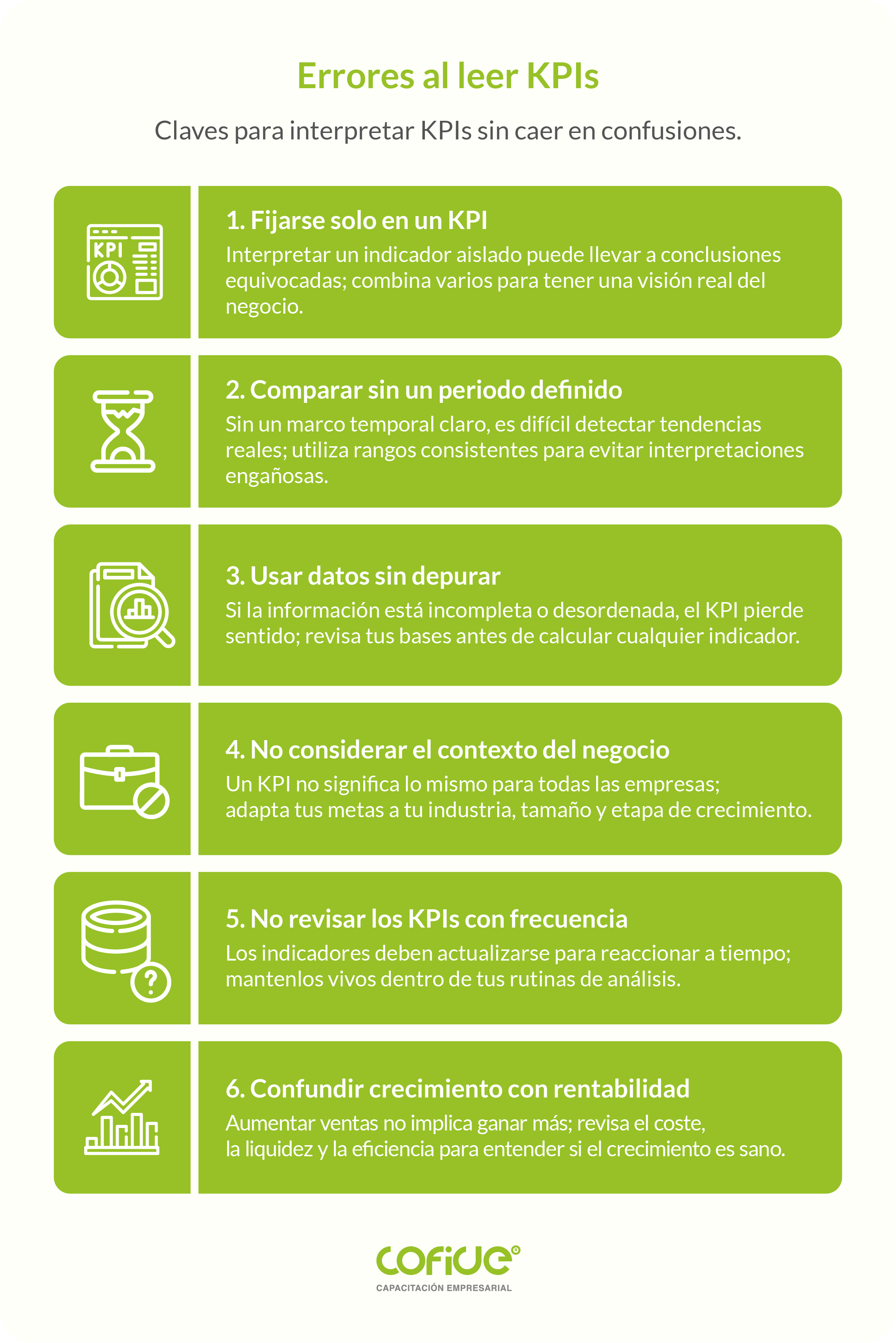

¿Qué errores evitar al analizar KPI para el inicio del ciclo fiscal?

¡Comienza el ciclo fiscal con claridad y control!

Iniciar el ciclo fiscal con una estrategia sobre KPIs permite tener mayor claridad sobre cómo se mueve tu negocio, cuáles áreas requieren ajustes y dónde hay oportunidades para crecer o tener mejores resultados.

Además, es vital mantenerse al día en temas fiscales, desde plazos hasta nuevas condiciones u obligaciones, pues es una manera de proteger la operación diaria y evitar contratiempos que afecten la liquidez.

Cuando se une el seguimiento de KPIs con una buena gestión fiscal, se forma una base sólida para navegar con confianza durante el año, estar al día en cuanto a cambio y mantener un crecimiento sostenible.

Si deseas empezar con todo el año, ¡en Cofide te ayudamos! Contamos con diplomados, cursos y seminarios actualizados sobre temas fiscales, que son esenciales para cumplir con las obligaciones y saber a qué prestar atención para que una empresa funcione adecuadamente. ¡Contáctanos!