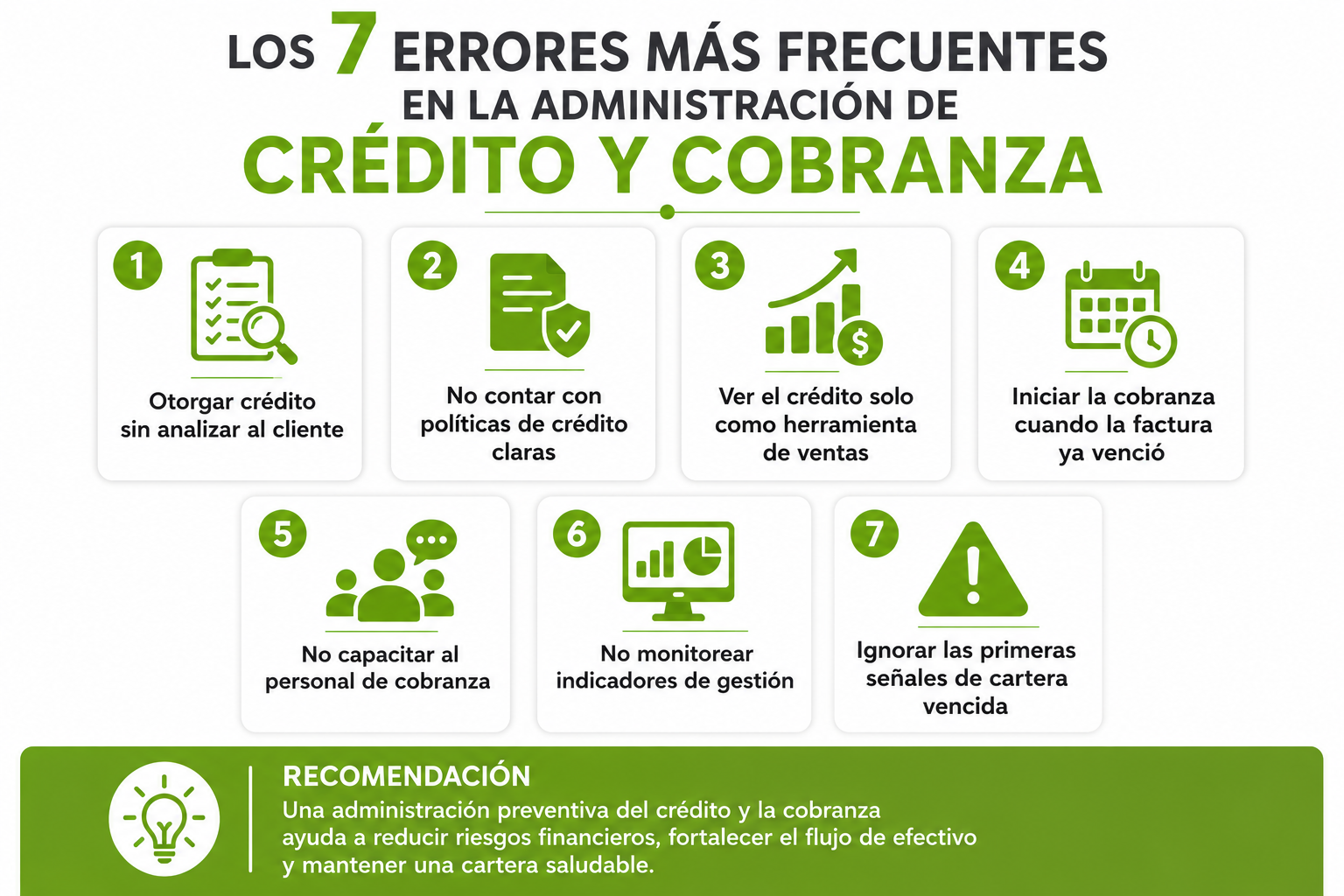

¿Cuáles son los errores más comunes en la administración de crédito y cobranza?

Los problemas de liquidez rara vez comienzan cuando un cliente deja de pagar. En muchos casos, su origen está en una administración deficiente del crédito: análisis insuficientes, políticas poco claras, seguimiento limitado y procesos de cobranza que inician demasiado tarde.

Una gestión eficiente del crédito y la cobranza permite reducir el riesgo de cuentas incobrables, mejorar el flujo de efectivo y mantener una cartera saludable.

Conocer los errores más frecuentes es el primer paso para fortalecer los procesos internos y proteger la estabilidad financiera de la empresa.

1. Otorgar crédito sin analizar al cliente

Aprobar créditos únicamente para concretar una venta incrementa el riesgo de incumplimiento y puede afectar la recuperación de las cuentas por cobrar.

¿Cómo evitarlo?

Evalúa cada solicitud utilizando las 5 C's del crédito:

- Capacidad

- Capital

- Colateral

- Condiciones

- Carácter

Este análisis permite tomar decisiones considerando el riesgo real de cada cliente.

2. No contar con políticas de crédito claras

Cuando no existen políticas definidas, cada colaborador puede tomar decisiones diferentes respecto a montos, plazos o requisitos, aumentando el riesgo financiero.

¿Cómo evitarlo?

Define políticas que establezcan:

- Límites de crédito.

- Criterios de autorización.

- Condiciones de pago.

- Procedimientos de revisión.

Contar con reglas claras favorece decisiones consistentes y mejora el control de la cartera.

3. Ver el crédito únicamente como una herramienta de ventas

Incrementar las ventas a crédito no siempre significa una mayor rentabilidad.

Si los clientes no cumplen oportunamente con sus pagos, la empresa puede enfrentar problemas de liquidez y un incremento en la cartera vencida.

El crédito debe administrarse como una herramienta comercial y financiera, buscando un equilibrio entre el crecimiento y el control del riesgo.

4. Iniciar la cobranza cuando la factura ya venció

Esperar hasta el vencimiento disminuye las posibilidades de recuperación.

La mejor práctica

Implementar una cobranza preventiva mediante:

- Recordatorios de pago.

- Confirmación de recepción de facturas.

- Seguimiento antes del vencimiento.

Una comunicación anticipada facilita la recuperación y fortalece la relación con el cliente.

5. No capacitar al personal de cobranza

La recuperación efectiva de cuentas por cobrar requiere más que insistir en el pago.

El personal necesita desarrollar habilidades de:

- Negociación.

- Comunicación.

- Manejo de conflictos.

Un equipo capacitado puede resolver objeciones, negociar acuerdos y recuperar pagos sin deteriorar la relación comercial.

6. No monitorear indicadores de gestión

Lo que no se mide difícilmente puede mejorarse.

Entre los indicadores más importantes se encuentran:

- Cartera vencida.

- Antigüedad de saldos.

- Rotación de cuentas por cobrar.

- Índice de recuperación.

- Efectividad de cobranza.

Dar seguimiento periódico a estos indicadores permite identificar desviaciones antes de que afecten la liquidez de la empresa.

7. Ignorar las primeras señales de cartera vencida

Los retrasos frecuentes, las solicitudes de prórroga o la falta de comunicación suelen ser señales tempranas de posibles problemas de pago.

Actuar desde las primeras alertas permite disminuir los costos de recuperación y reduce la probabilidad de llegar a una cobranza extrajudicial o judicial.

Resumen de los errores más frecuentes

|

Error |

Cómo prevenirlo |

|

Otorgar crédito sin análisis |

Evaluar al cliente mediante las 5 C's del crédito |

|

No contar con políticas |

Definir reglas claras para otorgar crédito |

|

Ver el crédito solo como una herramienta de ventas |

Equilibrar crecimiento y control del riesgo |

|

Iniciar la cobranza demasiado tarde |

Implementar cobranza preventiva |

|

No capacitar al personal |

Fortalecer habilidades de negociación y comunicación |

|

No medir indicadores |

Dar seguimiento periódico a la cartera |

|

Ignorar señales de alerta |

Actuar oportunamente ante retrasos o incumplimientos |

Señales de alerta que no debes ignorar

Si detectas alguna de estas situaciones, conviene revisar oportunamente la cuenta del cliente:

✅ Retrasos frecuentes en los pagos.

✅ Solicitudes constantes de prórroga.

✅ Falta de comunicación.

✅ Incremento de saldos vencidos.

Detectar estas señales de manera temprana facilita la recuperación de la cartera.

¿Qué consecuencias pueden generar estos errores?

Una administración deficiente del crédito y la cobranza puede provocar:

|

Consecuencia |

Impacto para la empresa |

|

Problemas de flujo de efectivo |

Menor disponibilidad de recursos para la operación |

|

Incremento de cartera vencida |

Mayor riesgo financiero |

|

Necesidad de financiamiento |

Incremento en costos financieros |

|

Cuentas incobrables |

Pérdidas económicas |

|

Disminución de la rentabilidad |

Menor desempeño financiero |

|

Riesgos legales |

Posibles procesos de recuperación más complejos |

Por ello, la administración del crédito y la cobranza debe entenderse como una función estratégica para proteger la estabilidad financiera de la empresa.

Conclusión

Una administración eficiente del crédito y la cobranza comienza antes de otorgar el financiamiento y continúa hasta la recuperación del pago.

Analizar correctamente a los clientes, establecer políticas claras, capacitar al personal, dar seguimiento preventivo y monitorear indicadores permite reducir la cartera vencida, fortalecer la liquidez y mejorar la rentabilidad del negocio.

Más que recuperar cuentas por cobrar, una buena gestión ayuda a prevenir riesgos y mantener la estabilidad financiera de la organización.

Preguntas frecuentes

¿Qué es la administración de crédito y cobranza?

Es el proceso mediante el cual una empresa otorga crédito, administra el riesgo de incumplimiento y recupera oportunamente las cuentas por cobrar.

¿Cuál es el principal riesgo de otorgar crédito sin realizar un análisis?

Incrementar la probabilidad de cuentas incobrables y afectar el flujo de efectivo de la empresa.

¿Qué son las 5 C's del crédito?

Son los criterios utilizados para evaluar el riesgo de un cliente:

- Capacidad.

- Capital.

- Colateral.

- Condiciones.

- Carácter.

¿Por qué son importantes las políticas de crédito?

Porque permiten estandarizar las decisiones, reducir riesgos y mejorar el control de las cuentas por cobrar.

¿Qué indicadores ayudan a evaluar la gestión de cobranza?

Los más utilizados son:

- Cartera vencida.

- Antigüedad de saldos.

- Rotación de cuentas por cobrar.

- Índice de recuperación.

- Efectividad de cobranza.

Mantente actualizado con COFIDE

Fortalecer la administración del crédito y la cobranza permite reducir riesgos financieros, mejorar la liquidez y optimizar la recuperación de las cuentas por cobrar.

En COFIDE encontrarás cursos, seminarios y programas de actualización para fortalecer tus conocimientos en materia financiera, administrativa y de gestión empresarial.